> For the complete documentation index, see [llms.txt](https://library.zoom.com/llms.txt). Markdown versions of documentation pages are available by appending `.md` to page URLs; this page is available as [Markdown](https://library.zoom.com/technical-library/ja/bijinesusbisu/zoom-contact-center/expert-insights/pci-compliance.md).

# PCI コンプライアンス

お支払いカード業界(PCI)の要件について話し合うときは、まずコーヒーを手にするところから始まることがよくあります。こうした会話に参加したことがある方なら、その結果が主観的になりがちで、そのため環境からできるだけスコープを外したいという一般的な希望につながることをご存じでしょう。Zoom と PCI Pal が実装したこのソリューションでは、コーヒーはオプションになります。この投稿では、実装、その利点、そしてあなたの組織がビジネス・プロセスをどのようにスコープ外にできる可能性があるかを見ていきます。

### PCI の背景

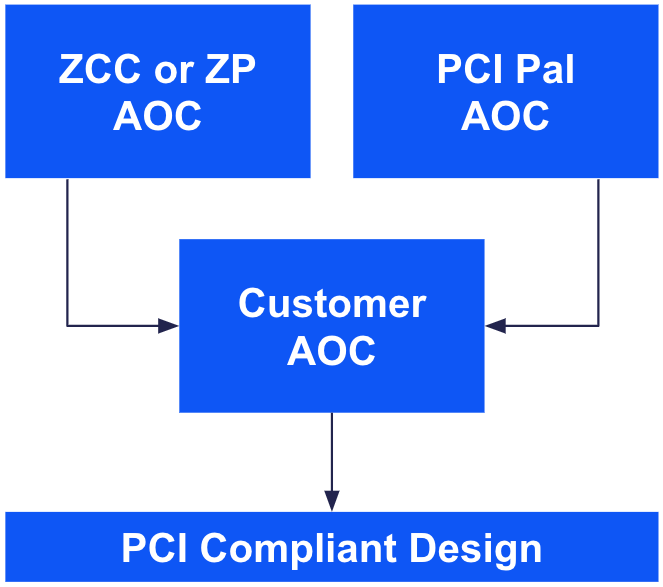

PCI セキュリティ基準協議会は、さまざまな環境内でクレジットカード情報の取り扱いを規定する一連のガイドラインを策定しています。ガイドラインがあり、 [公表された](https://www.pcisecuritystandards.org/standards/) これらのガイドラインは、販売事業者(お支払いを収集する会社)に対する要件を定義しています。標準の主な焦点は、カード保有者データ(CHD)が複数のシステムをまたいで共有される際に、それを保護することです。販売事業者は、販売を処理するためにさまざまなベンダーやソリューション提供者を活用します。

これらすべての要素は、支援的なコンプライアンス適合証明(AOC)につながります。AOC により、販売事業者はさまざまなベンダーの主張を活用して、自身の AOC を形成できます。ソリューションの設計や取引件数によっては、カード保有者環境(CHE)の是正と維持にかなり大きな労力が必要になる場合があります。

### 解決策の要点

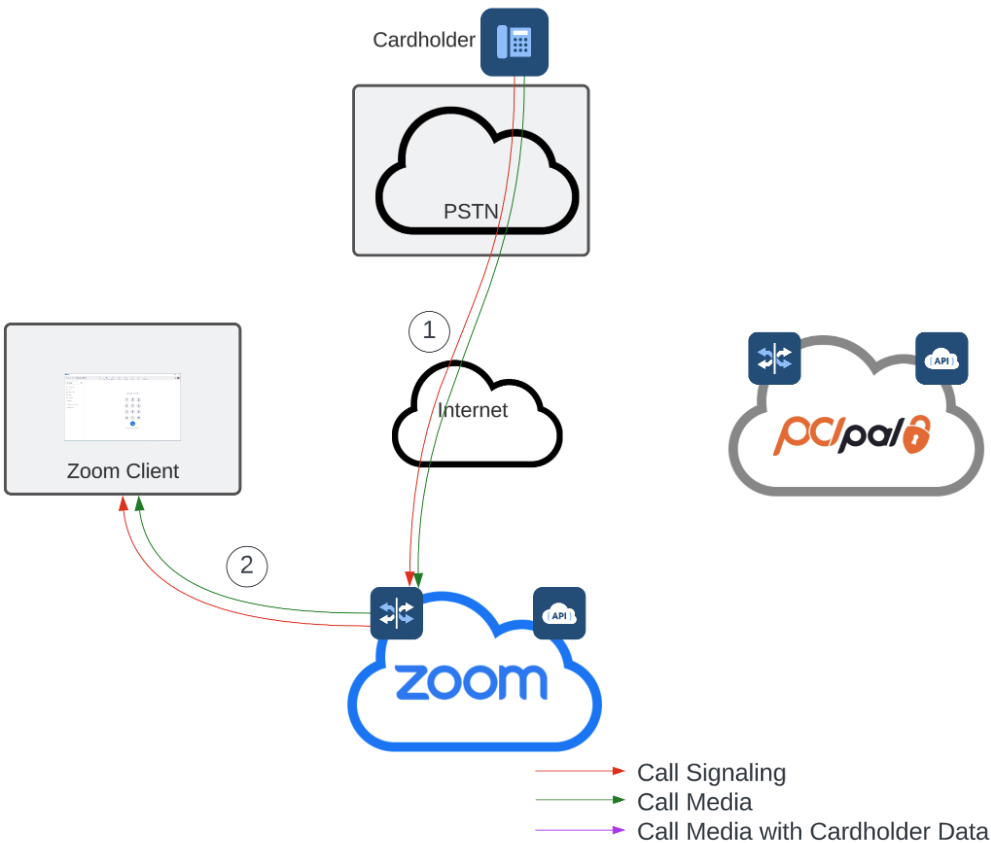

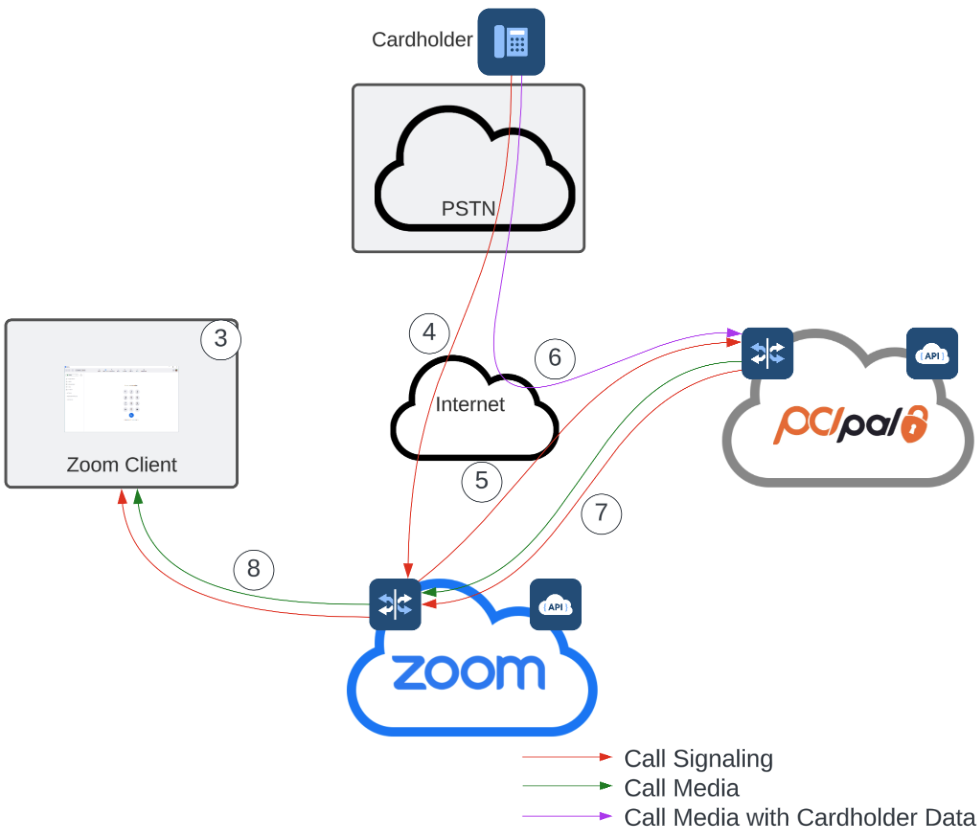

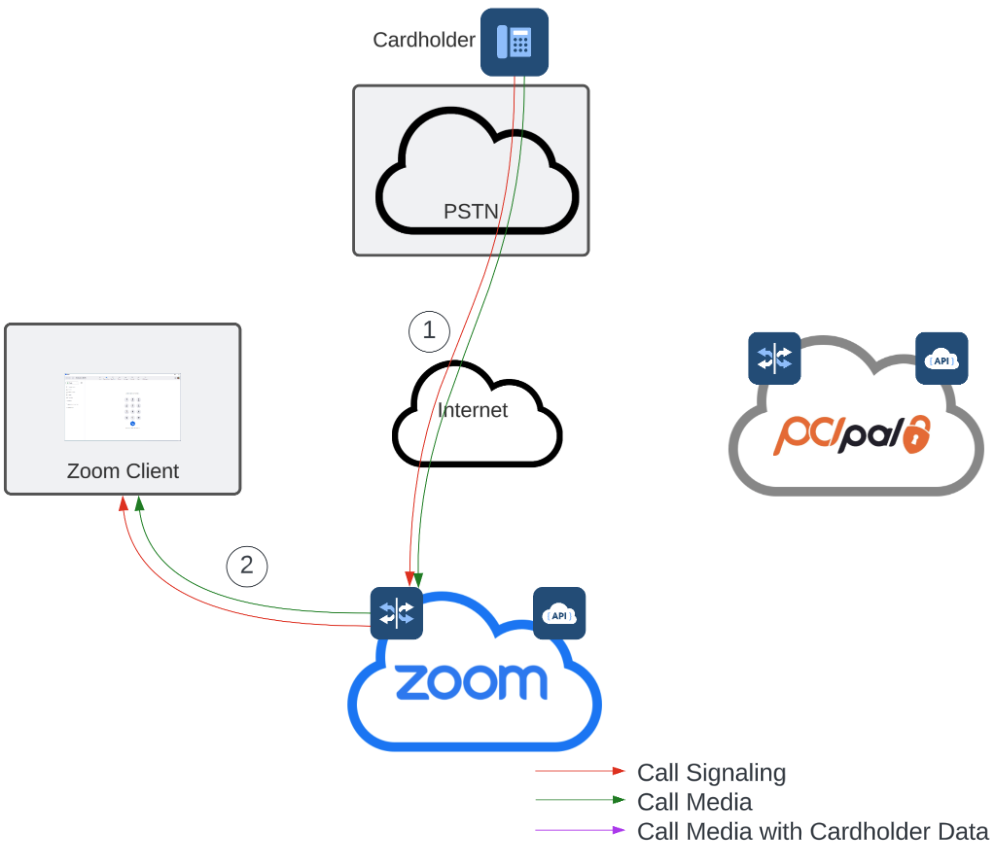

すぐには明らかでないかもしれない項目の1つは、通話に対する Zoom コンタクトセンターサービスの利用可否です。メディアが Zoom に到達する前に Card Holder Data を削除することで、録音、文字起こし、センチメント分析から、監督機能向けの Quality Management まで、やり取りは Zoom コンタクトセンターの機能を活用できます。

上記で説明したアーキテクチャは、複数の設計上の利点を持つ、Zoom コンタクトセンターに固有のものです。他の設計では、お支払い情報を必要とする可能性のある任意の通話を、お支払い処理装置(例:シグナリング)に接続することが必要になります。Zoom への接続中を中核のルーティングエンジンとする設計では、お支払い処理装置に接続する必要がある通話のみが統合システムへ確立され、しかも必要な期間に限られます。これにより、お支払いが必要でない限り通話フローは通常どおり動作できる柔軟性が得られるとともに、予期せずお支払いを受け付ける必要が生じた場合でも、よりスムーズに運用できます。

多くの他のフローは、安全なお支払いソリューションを通じて継続的に接続されています。遅延の考慮事項は別として、オンデマンドソリューションのもう1つの追加メリットは、障害ドメインに関するものです。 [これらのシステムは非常にオンラインな稼働時間を持っています](https://uptime.zoom.us/?optimizely_user_id=efe7866fa2ae9ac46f7e6b8bb8e98da9)、システムが直列に接続されている場合、SLAは合算されます。Zoom コンタクトセンターでソリューションが実装されると、各システムに連携の問題が発生した場合でも、消費者をエージェントへ引き続き接続できるようになります。

最後に、Zoomのプラットフォームベースの設計により、これらの統合をZoom コンタクトセンター以外のユーザーにも活用できます。ユーザーがZoom コンタクトセンターのキューに関連付けられていない場合でも、Zoom Phoneには同様の機能があります。

独自のメリットに加え、PCI Palとの連携とエージェントのワークフローの評価により、組織がPCI Scopeを制限できるように有効にする場合があります。

### 最後に

支払いをサポートするコンタクトセンターを導入するためのコンプライアンスと技術要件のバランスを取るには、適切な進め方が必要です。Zoom コンテクトセンターの PCI Pal との連携により、コンプライアンス上の複雑さを軽減するためのさらなる柔軟性が得られます。今後、連携が管理者の視点からどのように設定されるかに焦点を当てた記事を公開する予定です。

---

# Agent Instructions

This documentation is published with GitBook. GitBook is the documentation platform designed so that both humans and AI agents can read, navigate, and reason over technical content effectively. Learn more at gitbook.com.

## Querying This Documentation

If you need additional information that is not directly available in this page, you can query the documentation dynamically by asking a question.

Perform an HTTP GET request on the current page URL with the `ask` query parameter, and the optional `goal` query parameter:

```

GET https://library.zoom.com/technical-library/ja/bijinesusbisu/zoom-contact-center/expert-insights/pci-compliance.md?ask=&goal=

```

`ask` is the immediate question: it should be specific, self-contained, and written in natural language.

`goal` is optional and describes the broader end goal you are ultimately trying to accomplish on behalf of the user. GitBook uses it to tailor the answer towards what is most useful for that goal.

The response will contain a direct answer to the question and relevant excerpts and sources from the documentation.

Use this mechanism when the answer is not explicitly present in the current page, you need clarification or additional context, or you want to retrieve related documentation sections.