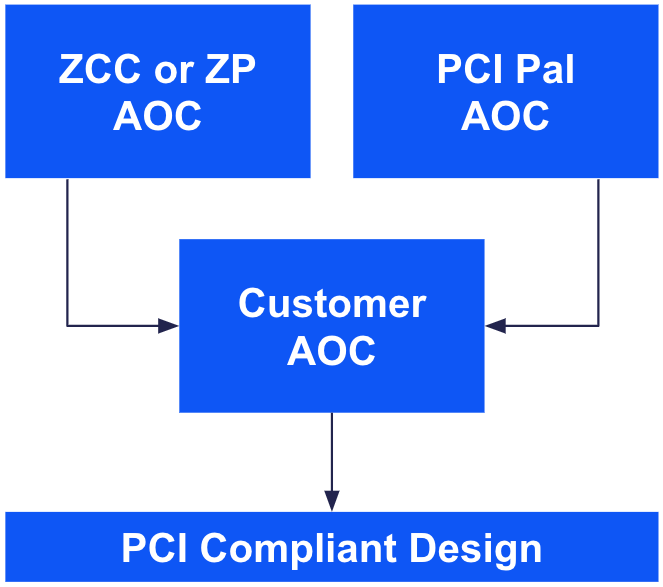

Att kombinera leverantörs-AOC:er för att stödja en kund-AOC och en PCI-kompatibel design

Att kombinera leverantörs-AOC:er för att stödja en kund-AOC och en PCI-kompatibel design

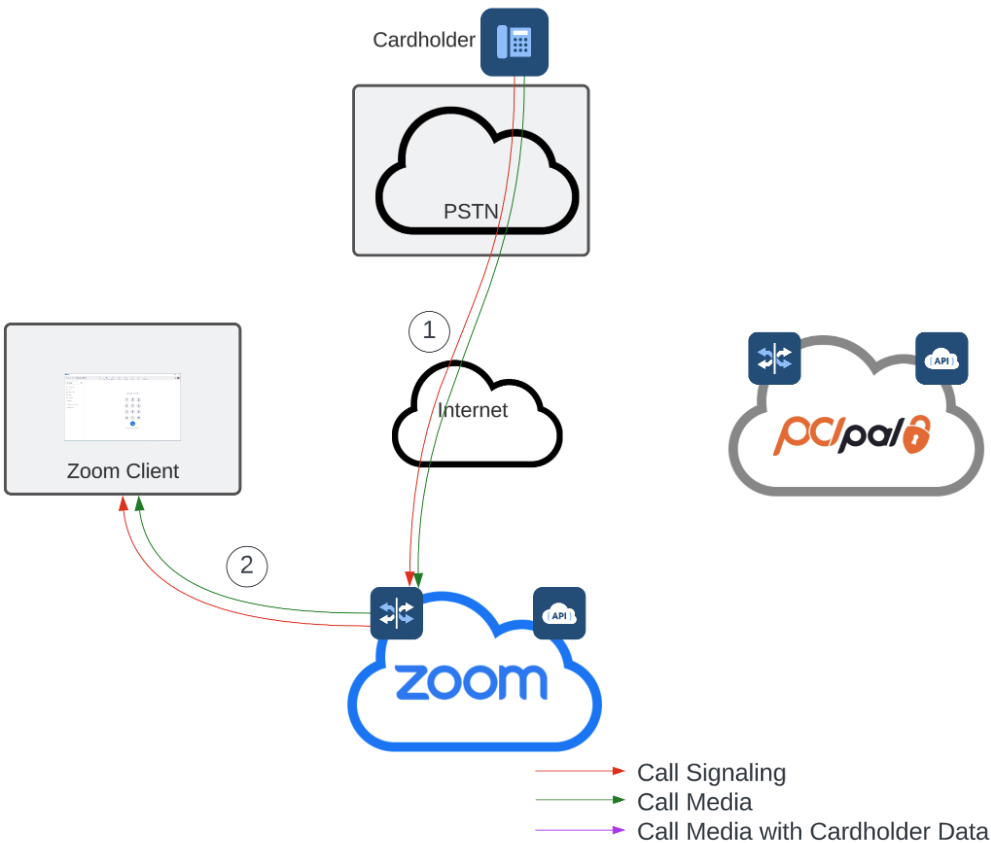

Initial konfiguration av telefonsamtal

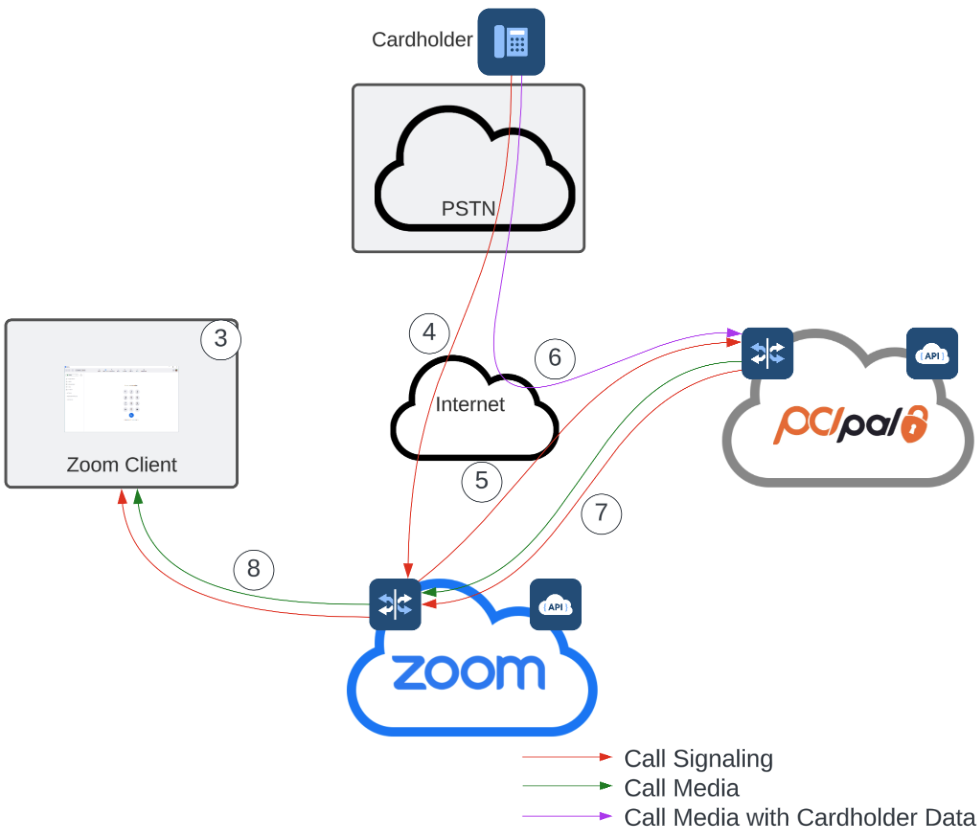

Betalning pågår

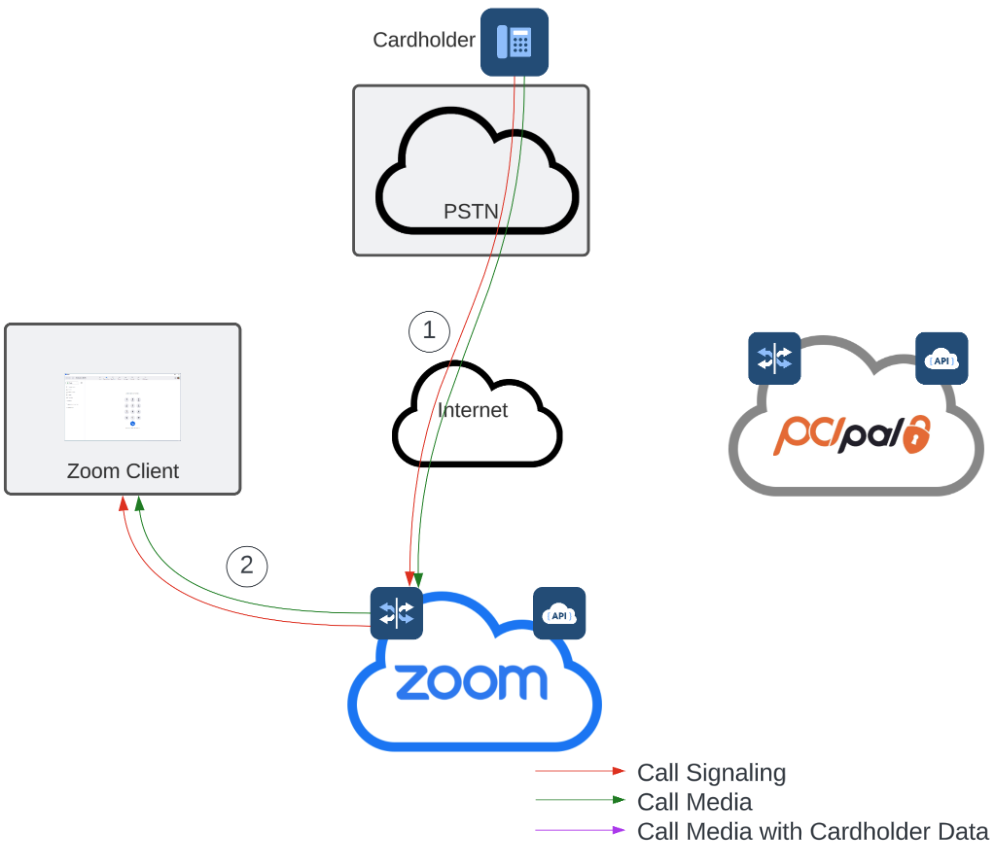

Originalflödet återställs