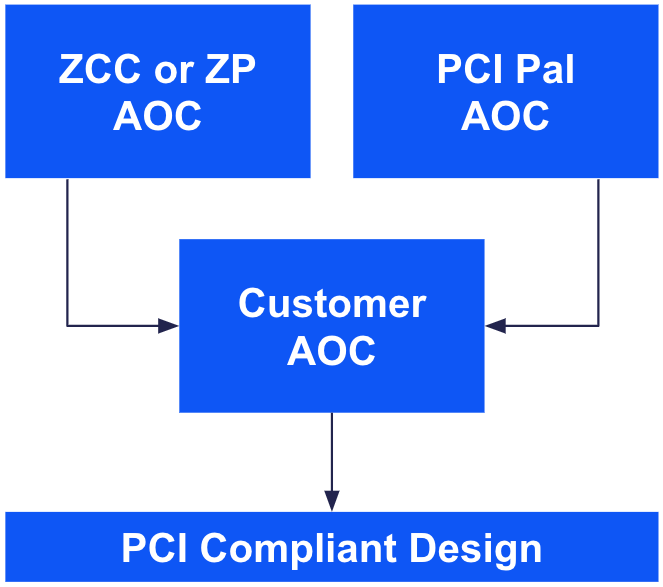

Combinare le AOC dei fornitori per supportare una AOC del Cliente e un Design PCI Conformità

Combinare le AOC dei fornitori per supportare una AOC del Cliente e un Design PCI Conformità

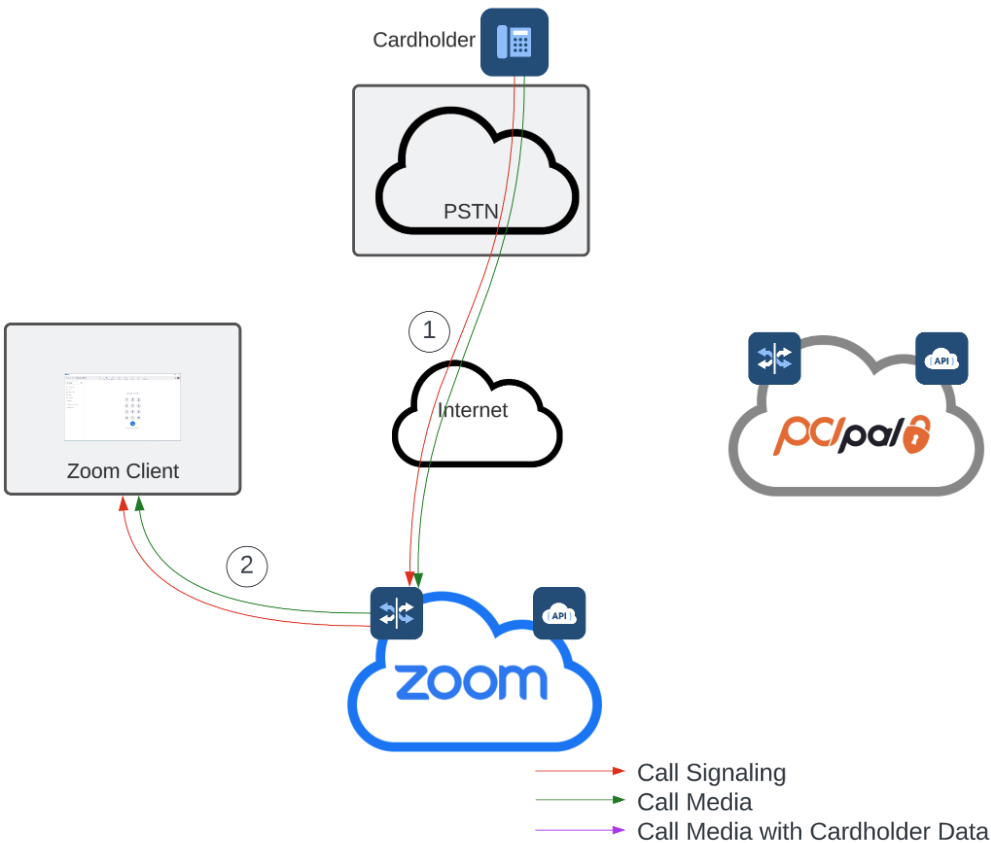

Configurazione iniziale della chiamata telefonica

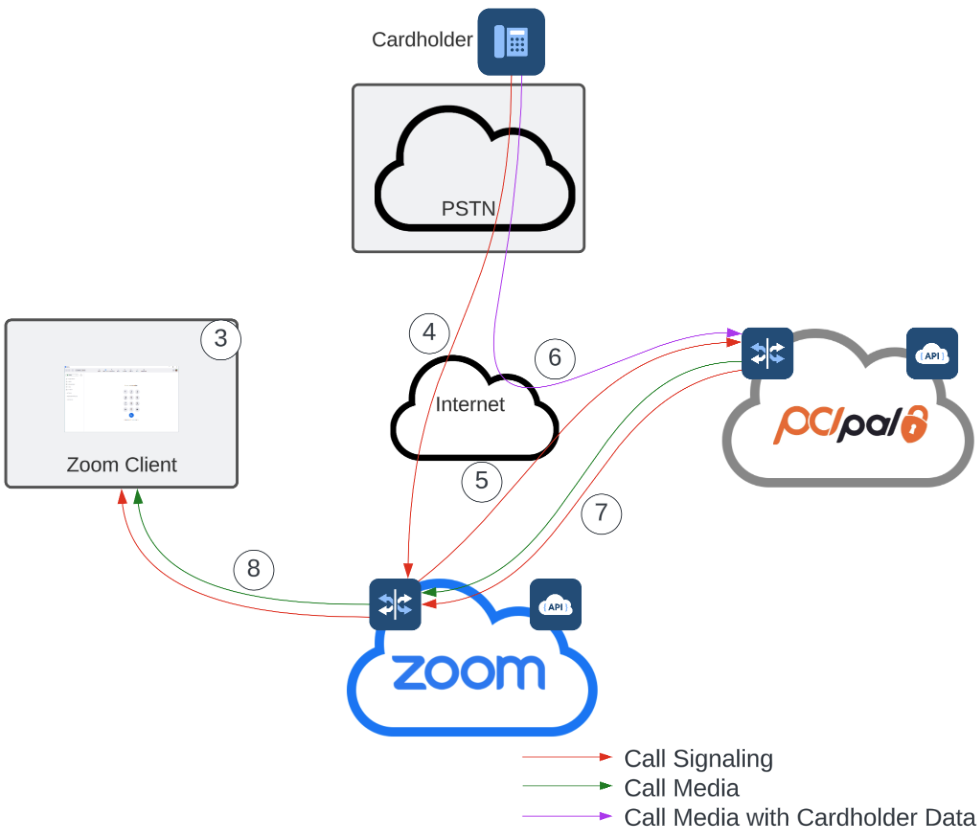

Pagamento in corso

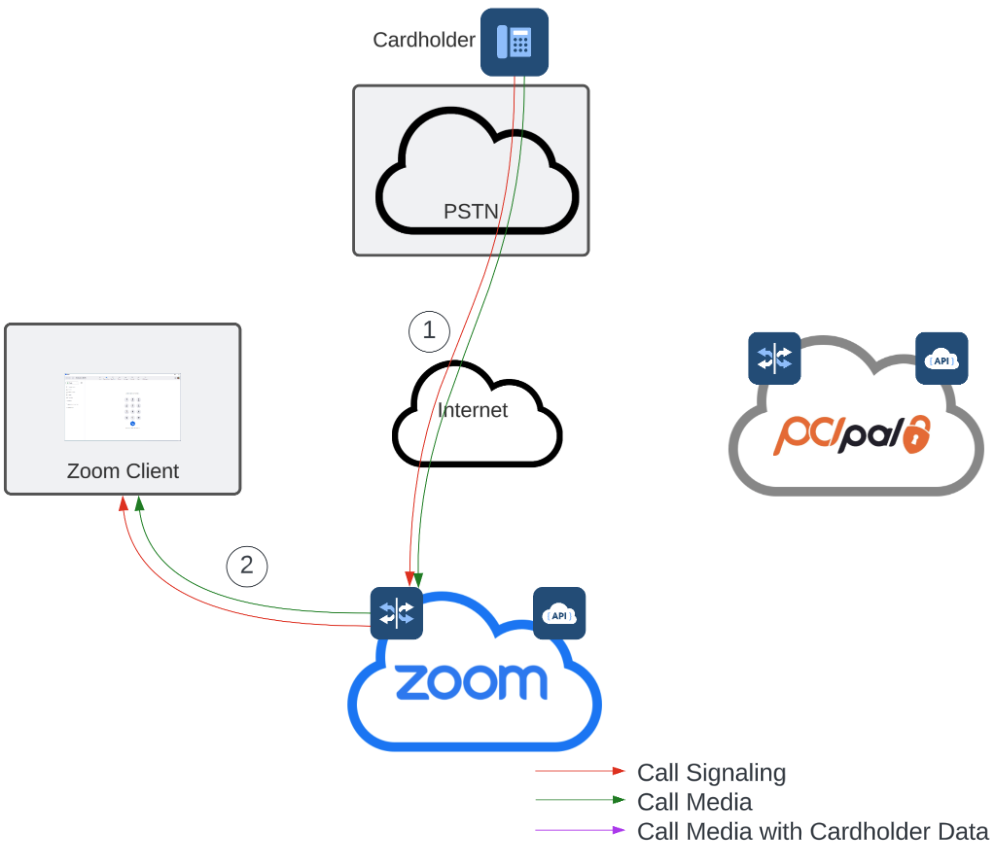

Il Flusso Originale è stato ripristinato